【自転車事故】任意保険に特約を付けて備えよう

普段の生活で車に乗るので自動車任意保険に入っています。

自転車の保険を自転車保険ではなく任意保険の特約で対応させたいのですが、自転車に適したおすすめの特約を教えて下さい。

万が一の自転車事故で発生する高額な賠償に対応する為にも、自転車に保険が必要ですよね。

すでに自動車の任意保険に加入しているのでしたら、「個人賠償責任特約」「人身傷害車外事故特約」「弁護士特約(日常生活型)」の3つの特約を付けますと安心です。

自転車保険と同等の補償を受けられる特約について分かる。

自動車の任意保険に自転車に対する補償を追加したい人。

万が一の自転車事故に備える為にも保険が必要です。

また、任意保険に加入していない車が走行していますので、無保険車にも備える必要があります。

そこで本記事では、任意保険に付けたい自転車に適したおすすめの特約について取り上げます。

|

スポンサードリンク |

目次

本記事の要約

サイクリング中の事故に備える為に、自動車ユーザーは任意保険に個人賠償責任特約と人身傷害車外特約と弁護士費用特約の3つの特約を付けましょう。

自動車ユーザーは保険の特約がおすすめ

| 相手 賠償 |

自分 補償 |

弁護士 費用 |

自転車 ロードサービス |

保険料 家族全員 |

保険料 本人限定 |

|

| 任意保険(損保ジャパン) | 〇 | ◎ | 〇 | × | 11,300円 | – |

| 弁護士費用特約付き 三井住友海上の 自転車向け保険 |

〇 | 〇 | 〇 | × | 20,570円 | 11,820円 |

| 賠償責任保険付き 自転車ロードサービス CycleCall |

〇 | × | × | 〇 | – | 5,200円 |

自動車任意保険の特約補償範囲は家族全員が対象で、特約は何度使っても等級に影響せず翌年の保険料が高くなりません。

自転車保険の補償範囲は本人のみの場合で任意保険の特約とほぼ同じ保険料と割高で、家族全員を補償させますと保険料はさらに高くなります。

ですので 自動車任意保険に加入している人の場合、自転車に対する保険は特約を付けて備える事をおすすめします。

なお、自動車任意保険の特約は自動車任意保険に加入していないと付けられませんので、車を所有していない人は自転車保険に加入しましょう。

相手に賠償する -個人賠償責任特約-

個人賠償責任特約とは日常生活でうっかり他人の物を壊してしまった時の賠償に備える特約ですが、サイクリング中の事故で発生した賠償にも対応していて、示談交渉は自動車保険と同様に保険会社の担当者が行います。

追加保険料は年間約2,000円で、1つの特約で家族全員が補償対象になります。

この特約一つで家族全員が自転車保険の義務化に対応できます。

自分に補償する -人身傷害車外事故特約-

保険会社により特約の名称が「人身傷害車外事故特約」「人身傷害交通乗用具事故特約」「自転車傷害特約」「自転車特約」「自転車事故特約」「人身傷害車外危険特約」などと異なりますが、サイクリング中や歩行中に発生した本人に対する怪我の治療費を補償します。

以前は車やオートバイなどのナンバープレートが付いた車両との事故でないと補償を受けられませんでしたが、2022年1月から落車や自転車同士や歩行者との事故にも補償が受けられる様になりました。

ただし、保険会社によっては以前と同じくナンバープレートが付いた車両との事故のみに補償する内容になっていますので、あらかじめ保険会社に補償範囲を確認しておきましょう。

追加保険料は年間約3,400円で、1つの特約で家族全員が補償対象になります。

示談交渉に備える -弁護士費用特約-

弁護士費用特約とは示談交渉を弁護士に依頼する際に発生する相談費用10万円と訴訟費用300万円まで保険会社が支払う特約です。

自分に過失がない事故では保険会社は法律上示談交渉できませんので自分で相手の保険会社と直接交渉する事になりますが、交渉のプロ相手に素人が交渉しても話が思う様に通らず保険会社のカモになってしまい、本来受け取れるはずの賠償金が減額されやすいです。

そこで。この特約を使用しますと弁護士が自分に代わって相手の保険会社の担当者と交渉し、過去の判例を基にした賠償額で交渉しますので受け取れる賠償額が最大化します。

ですので、自分にも過失がある事故の場合でも保険会社の担当者が交渉するより得られる賠償額が増額できます。

自分に過失がない事故で相手が任意保険に加入していない場合は自分で相手に直接交渉する事になります。

その場合、相手に賠償金の支払い意志がないと泣き寝入りしてしまいますが、弁護士が交渉しますと賠償金支払いに応じないと訴訟を起こし、それでも支払わなければ財産の差し押さえまでして相手に賠償金を支払わせます。

弁護士費用特約には「自動車事故限定型」と「自動車事故を含む日常生活型」の2種類があり、日常生活型にしませんとサイクリング中の事故に特約が使用できませんので注意が必要です。

追加保険料は年間約5,900円で、1つの特約で家族全員が補償対象になります。

自転車に対する保険を掛ける理由

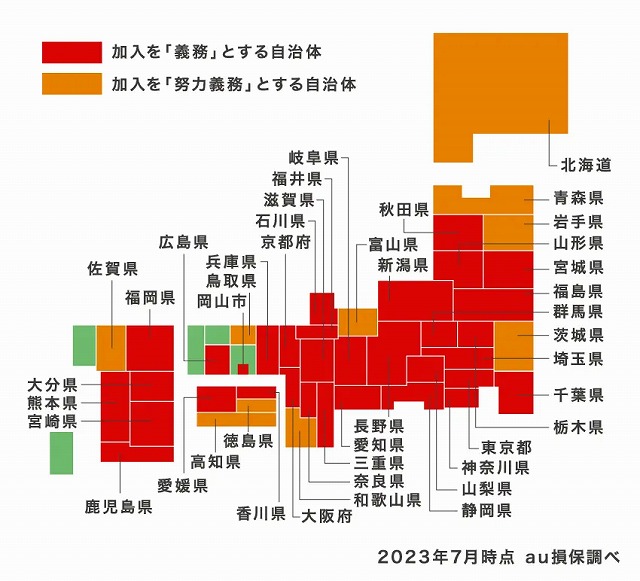

自治体によっては自転車保険加入が義務

出典:au損保

多くの自治体で、自転車保険の加入が義務化されています。

もし、自宅に住んでいる自治体が自転車保険を義務化していない理由で自転車保険に加入していなくても、ツーリングや練習で義務化されている地域に入った段階で条例違反になります。

自動車任意保険同様、被害者に賠償する為にも自転車に対する保険は絶対に必要です。

自賠責だけの自動車が公道を走っている

車検更新時に自賠責保険を付ける必要がある為、公道を走っている車に無保険車はいません。

ですが、自賠責保険だけでは身体に対する賠償額が少ないだけではなく、物損に対する賠償はされません。

もし、自賠責保険だけしか掛けていない自動車と事故が発生した場合、自賠責保険を超える補償を直接ドライバーに請求したとしても賠償する能力がなく、泣き寝入りする可能性が高いです。

この様に自動車任意保険に入っていない自動車との事故も想定しますと、自転車に対する保険や特約は自分への手厚い補償がされたタイプを選んだ方が良いです。

まとめ

自動車任意保険に加入している人は任意保険に特約を付けた方が自転車保険に別途加入するより割安である。

サイクリング中の事故に対応させる為に任意保険に付けたい特約は、相手に対する賠償に「個人賠償責任保険」、自分に対する補償に「人身傷害車外特約」、示談交渉に備える「弁護士費用特約」の3つ。

自転車に対する保険や特約を付ける理由は、自治体によっては自転車保険の加入が義務化されている事や、自動車任意保険に加入していない車が公道を走行しているから。

任意保険に特約を付けたり、自転車保険に加入したりして万が一の自転車事故に備えましょう。

|

スポンサードリンク |